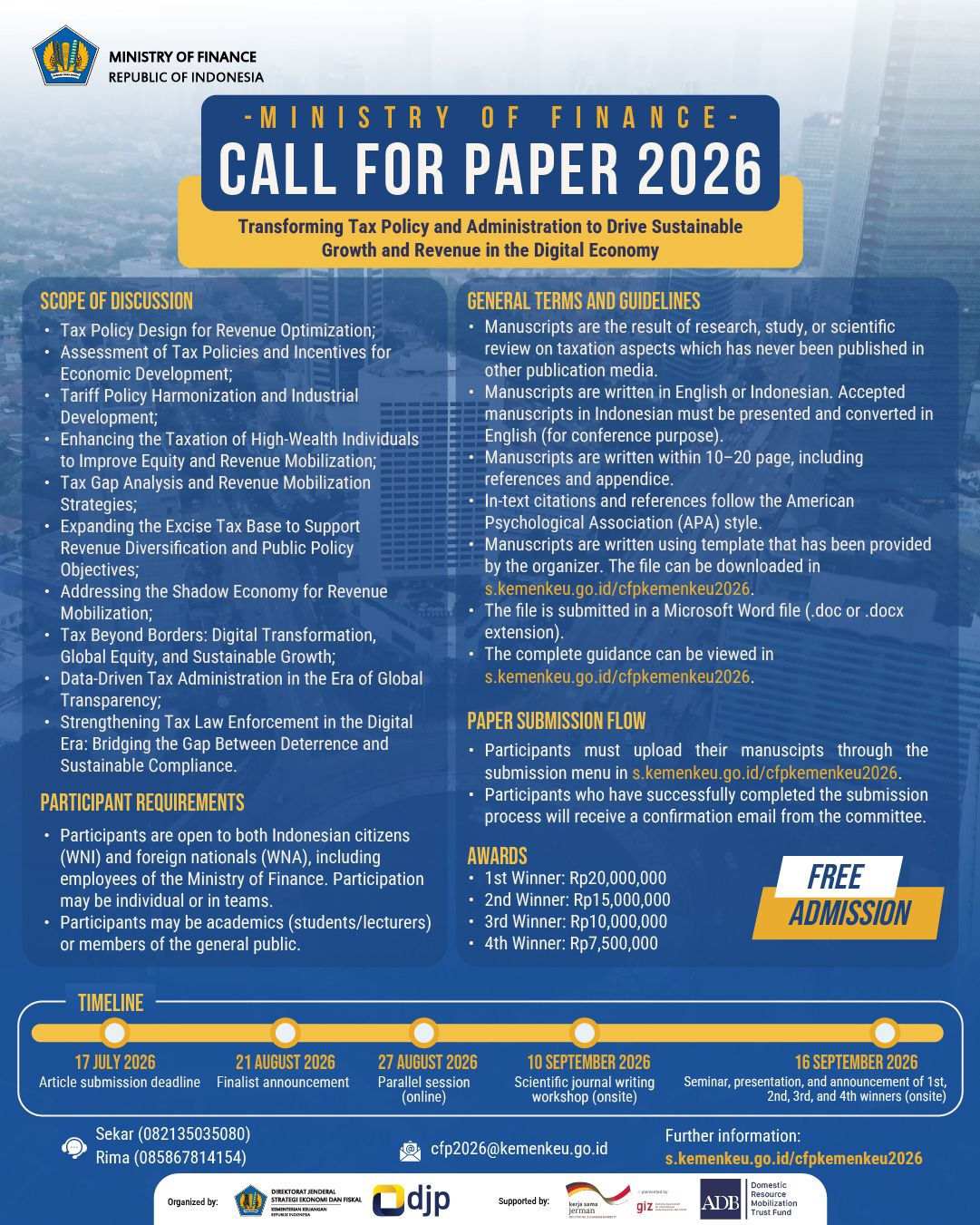

Ministry of Finance Call for Paper 2026

04-05-2026

Greetings to all readers!

We are pleased to present the latest issue of Scientax: Jurnal Kajian Ilmiah Perpajakan Indonesia. We extend our sincere appreciation to our authors, reviewers, readers, and institutional partners for their ongoing support and engagement with the journal.

Tax administration worldwide is undergoing significant changes by moving beyond simply digitising current processes to fully connecting with all parts of taxpayers' activities, including their systems, transactions, and data. Here, technology helps create a tax system that is more responsive, data-driven, and taxpayer-focused. This issue includes eight articles that explore how technology, policy design, human behaviour, and organizational strength together help shape a tax system that adapts well and operates better, supporting the efforts to achieve sustainable compliance.

Several articles in this issue underscore the growing importance of implementing advanced analytics and machine learning to enhance tax administration. In the article “Utilizing Natural Language Processing and Logistic Regression Model for Automated Detection and Classification of Tax Objects in Tax Audit Processes”, Wibowo and Erlangga develop and compare machine learning models to perform automatic classification of tax objects and fiscal corrections. They provide practical insights into improving the efficiency and evidence-based audit processes. Similarly, the article “Penerapan Model Natural Language Processing (LDA-BOW & Word2Vec) & Diagram Sankey Dalam Analisis Rantai Pasokan pada Bidang Perpajakan” by Widiisma, Hariyanto, Aziz, and Adhi illustrates how natural language processing (NLP) and visual analytics can be integrated into tax analysis to support supply chain analysis and tax audit-related decision-making.

Policy design and regulatory evaluation are also key points of this issue. In the article “Analisis Pengenaan Pajak Pertambahan Nilai (PPN) pada Daging Premium: Usulan Desain Kebijakan”, Cahyani and Riandoko offer policy recommendations for the potential implementation of VAT on premium meat, contributing to broader discussions on consumption and equity taxation. The article “Reevaluating Tax Debt Collection in Indonesia: A Policy and Legal Framework Analysis” by Zainuddin, ‘Ulayya, and Oktiani identifies regulatory gaps in Indonesia’s tax debt collection framework and proposes improvements based on international practices. Additionally, in the article, “The Effects of Indonesia’s Country-by-Country Reporting Regulation on Multinational Enterprises’ Real Investment”, Handoko examines the impact of the Country-by-Country (CbC) reporting regulation on multinational enterprises using regression discontinuity design and difference-in-differences analyses. He presents causal evidence of an increase in real investment among taxpayers in the treated group following the regulation implementation.

This issue further explores the behavioural and institutional aspects of compliance. “E-commerce Value-Added Tax Enforcement Strategies: A Comprehensive SWOT Analysis Approach” by Wulandari and Kuncoro provides a structured evaluation of enforcement strategies to enhance VAT compliance in the digital economy. “Exploring the Drivers of Voluntary Tax Compliance among MSMEs: The Role of Religiosity, Monetary Ethics, and Administrative Systems” advances the literature on voluntary compliance by highlighting the influence of religiosity, tax education, and administrative digitalization among MSMEs. Moreover, in the article, “Pengaruh Inclusive Leadership dan Job Crafting Terhadap Work Engagement dengan Person-Job Fit sebagai Variabel Mediasi”, Hidayat and Martdianty demonstrate that institutional performance relies not only on the technological systems and regulatory frameworks, but also on organizational culture, leadership, as well as employee engagement.

Collectively, the articles in this issue demonstrate that the transition to a more adaptive tax administration in the digital economy is indeed multidimensional. It requires technological innovation, coherent policy design, robust legal frameworks, a deep understanding of human and organizational behaviour, and institutional capacity. As tax systems become more integrated into digital ecosystems, the primary challenge is to ensure that innovation advances fairness, trust, compliance, and public value.

We hope this issue could make a meaningful contribution to the existing academic discourse, policy-making, and administrative practice. More importantly, we aim to encourage ongoing reflection on how tax administration can evolve to become not only more intelligent and efficient, but also more inclusive, accountable, and responsive to public needs.

Scientax: Jurnal Kajian Ilmiah Perpajakan Indonesia or Scientax is a tax scientific journal published by the Directorate General of Taxes and provides scientific research results in the form of studies, both theoretically and empirically, on issues and problems surrounding taxation. Every article published in Scientax is the result of studies and research sourced from literature studies, literature reviews, field research, best practices, and/or a combination of each of these scientific activities. Articles published in Scientax have been through peer review, evaluation, and editing by the editorial board, reviewers, and members of the editorial staff. Scientax is published twice a year, October and April, and is open to the public, practitioners, researchers, employees, and tax observers.

Tools

![]()

Indexed by

![]()

![]()

![]()

![]()